・新NISAってどんなもの?今までのNISAとはどう違うの?

・iDeCoとNISAって何が違うの?

・NISA、つみたてNISA、iDeCo?私はどれを活用すべきなの。注意点は?

これらの質問は、多くの投資家に共通する悩みです。上手な資産運用を目指し、明るい未来への投資を考える際には、これらの疑問への明確な理解が不可欠です。本記事では、これらの悩みに対してフォーカスし、あなたの資産形成戦略に最適な選択肢を提案します。

・iDeCo(イデコ)と新NISA、どちらがあなたに適しているか

・選択の根拠:収入別おすすめの資産運用プラン

・投資を始めるためのステップバイステップガイド

金融の世界で20年のキャリアを積み、CFP®や1級FP技能士の資格を有する私は、証券会社での豊富な経験と、現在のトレーダーとしての日々の実践を通じて、あなたに最適な投資方法を誠実かつ専門的な視点でアドバイスします。資産運用の真髄を探求し続ける私と一緒に、賢い投資の第一歩を踏み出しましょう。

iDeCo(イデコ)と新NISA、どちらがあなたに適しているか

資産運用を始めるにあたり、「iDeCo」と「新NISA」は注目される二大制度です。では、どちらがあなたにとって最適なのでしょうか?両制度のメリットとデメリット、そして重要なポイントを解説します。

新NISAのポイント

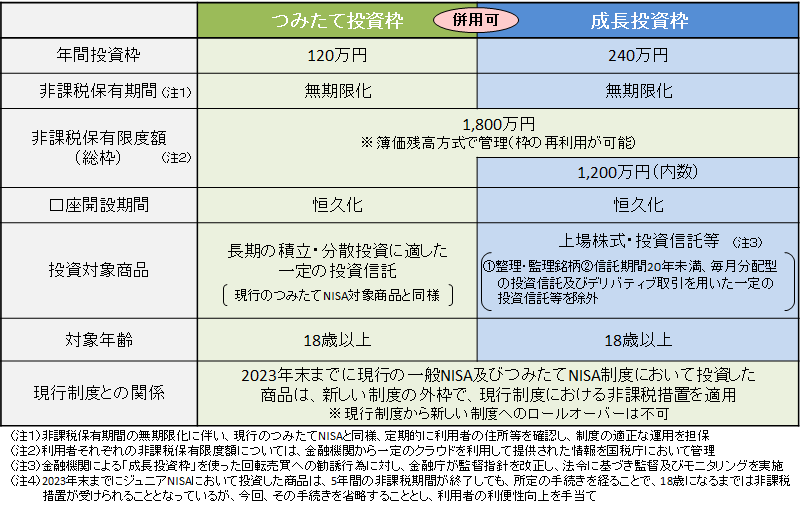

新NISAは、2024年から開始される予定の制度です。特徴は大きく分けて三つあります。まず、成長投資枠とつみたて投資枠の併用が可能となり、投資の自由度が高まります。つみたて投資枠の年間上限は120万円、成長投資枠は240万円で、合計360万円まで拡大されます。

また、現行NISAの一般NISAは5年間、つみたてNISAは20年間の非課税保有期間がありましたが、新NISAではこの保有期間が無期限となります。これにより長期的な資産形成がしやすくなります。

さらに、新設されるのが生涯非課税保有限度額1,800万円です。これは成長投資枠で1,200万円まで使用可能です。従来、売却した投資枠の再利用は不可でしたが、新NISAでは売却分の非課税保有限度額が翌年以降再利用可能となり、柔軟な運用が可能になります。

下記は金融庁の新NISAと現行NISAの概要の表です。

新NISA

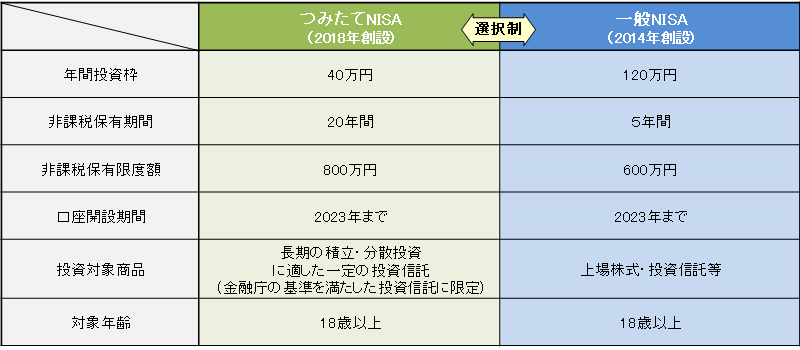

現行のNISA

(出典):金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)

iDeCoのメリットとデメリット

iDeCo(個人型確定拠出年金)は、特に収入がある程度ある会社員や自営業の方におすすめです。税制優遇が大きなメリットであり、掛金は全額所得控除されるため、所得税や住民税が軽減されます。また、運用益に対する税金がかからず、受け取り時の税率も低くなる可能性があります。

しかし、デメリットとしては、原則として60歳まで資金を引き出せない点があります。これは長期的な資産形成を目的とするためですが、柔軟性に欠けるとも言えます。

年収がそこまで高くない方や、iDeCoへの加入に抵抗がある方には、低コストで長期間の運用が可能な「つみたてNISA」が適しているかもしれません。

どちらを選ぶべきか

あなたの年齢、所得、将来計画に応じて選択が異なります。iDeCoは税制面でのメリットが大きいですが、資金の柔軟な管理を求める方には新NISAが適しています。また、新NISAは長期的な投資を行う方に特にメリットが大きく、運用を自分で行いたい方にはうってつけの制度です。

最終的な選択は、自分のライフスタイルに合わせて検討することが重要です。専門家と相談しながら、自分にとって最適な資産運用の道を選びましょう。

選択の根拠:収入別おすすめの資産運用プラン

資産運用を始める上で、個々の収入状況に最適なプランを選択することが重要です。特にiDeCo(個人型確定拠出年金)はその税制優遇が大きな魅力となっていますが、このメリットを最大限に活かすためには、自分の収入と掛金の上限額、税率を理解することが不可欠です。

まず、各個人の状況に応じた掛金の上限額が下の表です。

加入対象者 掛金上限 1.国民年金第1号被保険者(自営業者等) 68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 2.国民年金第2号被保険者(厚生年金保険の被保険者) 23,000円/月 ■確定給付型の年金及び企業型DCに加入していない場合(公務員を除く) ■企業型DCのみに加入している場合 20,000円/月 ※企業型DCの事業主掛金額との合計額が55,000円の範囲内 ■確定給付型の年金のみ、または確定給付型と企業型DCの両方に加入している場合 12,000円/月 ※企業型DCの事業主掛金額との合計額が27,500円の範囲内 ■公務員 12,000円/月 3.国民年金第3号被保険者(専業主婦(夫)等) 23,000円/月 4.国民年金任意加入被保険者 68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額

(出典):厚生労働省ウェブサイト [iDeCoの概要 |厚生労働省 (mhlw.go.jp)] を加工して作成

所得税率はその方の課税所得に応じた税率が設定されています。たとえば、年収800万円の会社員の場合、給与所得控除(190万円)と各種所得控除後の課税所得金額で求められ、多くの場合は20%の所得税率が適用されます。iDeCoによる節税額を計算するには、この税率を1年間の掛金合計額に乗じます。例えば、企業年金のない会社員で月額2万3,000円を掛金とすると、年間の掛金は27万6,000円、これに所得税率20%を乗じると、約5万5,200円の所得税が節税されます。更に、住民税が一律10%であるため、2万7,600円の節税が見込めます。合計で8万2,800円の税額が軽減される計算です。

自営業者は月額最大6万8,000円までの掛金が可能です。仮に年収1,000万円で所得税率が23%の場合、年間の掛金は81万6,000円となり、所得税の節税額は約18万7,680円、住民税を含めると約26万9,280円の節税効果があります。

専業主婦は月額最大2万3,000円まで掛けられ、年間で27万6,000円の掛金を拠出できます。しかし、収入がないかまたは少ないとidecoのメリットである所得控除の効果は薄くなります。したがって、引き出しや掛け金に制限があるidecoよりも「つみたてNISA」をおすすめしています。

iDeCoは収入が高いほど、そして掛金を多くするほどその節税効果は大きくなりますが、それぞれの生活状況、将来に対するプランに合わせた適切な掛金額を選択することが肝心です。計算式はシンプルで、所得税率と住民税率を掛金額に適用するだけで、節税額を算出できます。これを参考に、自分に合った資産運用プランを策定しましょう。

この記事で説明した計算例や掛金の上限額を基に、具体的な税制優遇を把握し、それぞれの状況に見合った資産運用を行ってください。

投資を始めるためのステップバイステップガイド

投資の世界に足を踏み入れたとき、多くの選択肢がある中で、どの制度を活用するかは重要な決断です。新NISAとiDeCoは、特に日本の個人投資家にとって魅力的な選択肢です。活用したい制度が決まったら、次のステップに進みましょう。

まずは口座を開設する金融機関を選びます。金融機関を選ぶ際には、手数料が安いところを選ぶのが賢明です。次に、取り扱い銘柄と商品の選択肢が豊富な金融機関を探しましょう。魅力的な商品があるかどうか、そしてそれらがあなたの投資戦略に合致しているかを検討することが重要です。

商品選びでは、リスク許容度に応じて元本確保型の商品や積極運用型の商品を選ぶことができます。選択した後は、市場の変動や自分のライフステージに合わせて必要な場合は定期的な見直しを行います。そして、ポートフォリオの成績をチェックし、目標に対して適切に進んでいるかを確認しましょう。

最後に、投資は一度きりの決断ではありません。経済状況、市場の動向、個人の資産状況などが変われば、戦略を調整する必要があります。新NISAやiDeCoの制度を最大限に活用し、知識を深め、資産を着実に増やしていくことが、投資で成功する鍵です。

コメント